Handlet litt idag:

SBUX til 59,67$

SWKS 68,57$

Case kommer en annen dag;)

fredag 29. januar 2016

torsdag 31. desember 2015

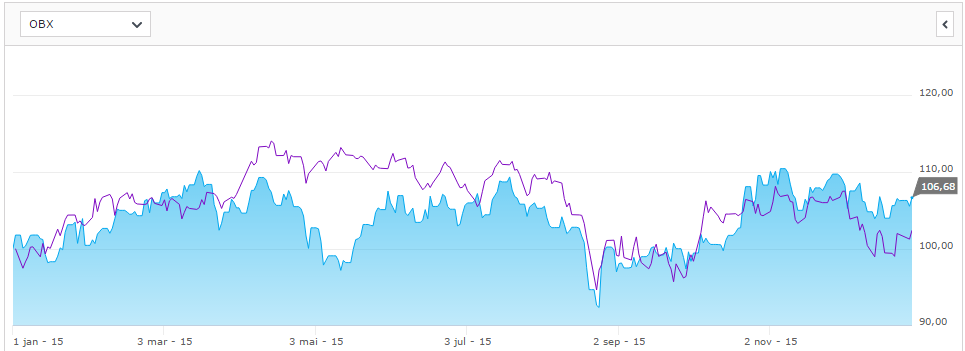

2015 -A year in review

Her er tallene for 2015

Aksje og fond konto vs OBX

Aksje og fond konto vs OBX

Zero-konto vs OBX

Sånn går det når man sitter på Seadrill og NOV.

2015 har vært ett år med mye action.

Utbyttet er ganske nøyaktig likt som i fjor. Med salg av TGH og kutt i utbytte av SDRL(før jeg solgte) så hjalp det ikke at flere av de andre selskapene økte sine utbytter.

ZeroPorteføljen min bærer preg av at jeg har hatt endel eksponering mot råvarepriser.

Olje vet vel de fleste om her i landet, så at NOV DNOW og SDRL(solgt) har gjort det dårlig er vel ingen overraskelse. Langsiktig tror jeg både NOV og DNOW vil komme seg gjennom denne nedturen som sterkere selskaper.

Samtidig har jeg tenkt endel på dette med å eie "olje-aksjer"

Som nordmann er dette kanskje ikke så lurt? Når oljeselskaper sparker ansatte og fremtidige investeringer skrinlegges så må det jo gi enorme ringvirkninger i ett lite land som Norge når mange tusen høytlønnede arbeidere plutselig må finne seg i å gå ned i lønn. Jeg er ingen økonom og har ingen formell økonomisk utdannelse, men i min verden så vil dette gi utslag. Færre restaurantbesøk, mindre taxikjøring, færre turer til frisøren. Mindre økonomisk aktivitet.

Det er ikke under dette scenarioet man vil være overeksponert mot olje i aksje porteføljen.

Man vil kanskje heller eie noe som drar fordeler av lave priser på energi eller transport?

Det jeg prøver på med denne aksje-sparingen er jo å bygge ett bein til å stå på finansielt videre i livet.

Da er det kanskje lurt å sørge for at porteføljen din ikke krasjer når samfunnet rundt deg også går igjennom det samme. Da er det bedre med nedgangstider i porteføljen når samfunnet rundt deg boomer. Det er lettere å takle 20% ned i porteføljen når du får lønnsforhøyelser og bonus enn når selskapet ditt kutter julebord pga trange tider.

Nå tror jeg at litt shake-up er bra i blant og at Norge vil komme sterkere ut av denne nedturen fordi vi har mange høyt utdannede, smarte folk som automatisk havnet i oljå. Disse er fremtidenes grundere i Norge. Jeg ser for meg mange spennende selskaper ifra Vestlandet de neste årene.

John Deere(DE) er eksponert mot prisene på korn og oljefrø. Også i denne sektoren sliter man med stort tilbud som gir lavere priser og mindre inntekt til bøndene som kjøper utstyr. Fortsatt profitt og fortsatt utbytte, syklisk bransje, sterkt selskap. kursen ned, men opp i NOK

Solazyme(SZYM) har ligget flatt i år. Jeg tror dette selskapet er totalt avskrevet av Wall.St.

Som en investering har dette vært en katastrofe. Jeg er ned 60%

Jeg har lært en lekse om posisjon-størrelse her. Tankegangen bak casen synes jeg var god. Jeg liker teknologien, og det potensielle markedet er enormt. Jeg undervurderte hvor lang tid utviklingen ville ta og hvor knirkefritt det ville bli å bygge en fabrikk som er det første av sitt slag, i Brasil, av en uerfaren gjeng vitenskapsfolk.. hehe, når jeg skriver det sånn er det kanskje rart prisen var over 25$ en gang i tiden:)

Men jeg fortsetter å ha tror på dette selskapet. Posisjonen jeg tok var derimot ikke bra gjennomtenkt. Jeg ble grådig når aksjen steg og hadde en for stor del av risk-delen min i denne aksjen.

CLBS er også avskrevet av Wall.St og prises vel for konkurs nå. Vi får se.

Her har jeg nemlig vært flinkere med størrelse på posisjonen så om denne skulle gått til null så lider jeg ingen nød.

Apple(AAPL) er flat i år. økt utbytte, økt salg, økt buyback. Me like.

har tenkt lenge på om denne posisjonen er for stor. Tror den skal trimmes litt i 2016. men jeg synes fortsatt selskapet ser billig ut, så jeg kvier meg.

Intel(INTC) er litt ned i år, men har hatt ett spennende år, med både ned og oppturer. Oppkjøpet av Altera blir spennende. Hvis IoT blir så stort som jeg tror er det avgjørende at intel kommer seg inn der. Jeg holder.

Gilead(GILD) er ca flat siden jeg kjøpte. Selskapet er priset for fallende inntekter i 2016. De ble priset likt for ett år siden pga de samme bekymringene. Konkurrentene har tatt lite markedsandeler i 2015 og selv om merck sin konkurrent sannsynligvis kommer i 2016 virker den omtrent like godt som GILD sin men kommer 1,5år senere til markedet. Da har allerede doktorer blitt vant til Sovaldi og Harvoni. Går alt etter planen som kommer også GILD med sin nye i 2016 som fjerner behovet for genotyp-testing. Jeg tror dette vil befeste deres posisjon i Hepatit C slik de har gjort i HIV. Fortsatt billig som er bra da de kjøper tilbake aksjer.

Invensense(INVN) er ned 35% for meg. De selger mye mer varer i år enn i fjor, har flere kunder, flere markeder og fallende aksjekurs. Problemet her er marginer. Siden de har signet både Apple og Samsung som kunder gir de kvantumsrabatter på store ordre. Det blir sett på som bekreftelse på det bears har sagt hele tiden. At Mems vil bli som så mange andre hardware teknologier. priskrig og lave marginer. Jeg tror det som skiller invn er at de beveger seg mer mot å bli en pakkeløsningspartner, med hardware og software på en platform som er plug-n-play-

Jeg holder.

Nvidia(NVDA) er opp nesten 50% i den lille tiden siden jeg kjøpte, selv med dårlig utfall i en patentkrangel med samsung. så får vi om VR kommer o 2016 som jeg håper. Økt salg, økte marginer, øker utbyttet. Bra selskap:)

ROIC er opp litt i år, utbyttet er økt og de fortsetter å gjøre sin greie. litt bekymret for stigende renter men vi får se hva de sier om nye lån de neste kvartalene.

Ship Finance(SFL) opp litt i år. Mye som skjer i markedene deres, men virker som ledelsen har god kontroll på motpartsrisiko, har vært flinke til å nedbetale gjeld på endel eiendeler og er opportunistiske når muligheter viser seg. Utbytte økt.

Hain har hatt ett dårlig børsår. Selskapet har hatt ett rekordår, men har fått p/e kompresjon pga trøbbel hos noen av kundene deres som bl.a Whole Foods.

Men dette var grunnen til at jeg kjøpte Hain og ikke WFM. Hain selger i alle butikker og om wal-mart og target tar markedsandeler fra Whole foods ved å introdusere organisk osv så er det bare positivt for Hain. Jeg tror at om noen kvartaler så får vi se hvordan trendene utvikler seg og går det som jeg tror så kan dette være en fin inngangspris til å kjøpe seg litt HAIN.

Det var en liten oppsummering av aksjene som er i min portefølje pr idag.

Jeg har også begynt månedlig sparing i fond som en langsiktig hedge mot at jeg velger ubrukelige aksjer. Jeg setter inn like mye i fond som i enkelt aksjer, så om noen år så får vi se hva som funker best for meg.

Nytt av året er at jeg begynt å lytte på podcast. Min arbeidssituasjon tillater å lytte til endel timer lyd hver dag, så i stedet for musikk og reklame lytter jeg på interessante samtaler og perspektiver.

En liten liste over investerings-relaterte podcaster:

Pengepodden - Nordnets pod. spennende gjester og gode forklaring på produkter som kan være interessant å handle.

Money for the rest of us - økonomi og investering relateres til daglige hendelser

Motley Fool Money - lettbeint aksjeunderholdning med langsiktig investering som fokus

Industry Focus - en Motley Fool podcast med sektor-spesifikke sendinger

Market Foolery - en Motley Fool podcast med skråblikk på nyheter i markedet

The rulebreaker investing podcast - fra stifteren av Motley Fool. langsiktig vekst-investering

Børspodden - Svensk pod med ett par traders derfra. snakker fra levra

Morningstar - litt mye USA fokus men gode innsikter

Valebrokk og co - økonomipod med hovedfokus på Norsk økonomi.

Freakonomics - ikke direkte investeringsrelatert. Ser med nye øyne og data på gamle problemer

Planet Money - Kule historier med øko-fokus

Eller hører jeg på noen poder som ikke er direkte liket til investering, men som gir generell kunnskap og muligens noen nye ideer.

Twit - This week in tech. Teknologinyheter, masse innsikt for en teknologi-investor

Skeptics Guide too the Universe - vitenskap og skeptisk tenking pod.

Sci-fri - Vitenskapspod

Podcaster er en enorm kilde til informasjon som er tilgjengelig for de fleste.

For 2016 så er planen å doble det månedlige innskuddet i aksjer og fond fra tidligere nivåer. Dette da jeg er ferdig med store utgifter i forbindelse med husbygging. Jeg vil da tilføre ny kapital til porteføljen som tilsvarer ca 25% av porteføljens totale nåverdi. Klarer jeg å holde det nivået i noen år så vokser pengene fort.

Lykke til i markedet i 2016.

May the marked be with you

tirsdag 3. november 2015

Salg og kapitulering. TGH

Solgte meg ut av TGH idag. skikkelig nedtur. Kjøpte meg jo opp i denne aksjen nylig og så for meg en lang tidshorisont og is i magen.

Men de kuttet utbyttet. Som jeg vel skrev i den opprinnelige kjøps-casen og i påfølgende post ved siste kjøp skulle dette være en utbyttecase. Da funker det dårlig når utbyttet halveres. Selv med ett svært kraftig fall idag har jeg faktisk fått med meg litt avkastning på denne korte tiden. Den har hatt en kraftig run de siste ukene. Med kurtasje er jeg sikkert i null..

Skuffet over at jeg ikke så dette komme. Jeg ser av press release at de skal kjøpe tilbake noen aksjer fremover, så for de som kommer seg inn etter det svært kraftige fallet idag, så er det sikkert noe oppside her. Floaten er liten på denne aksjen så buyback har tidligere vært avfeid av ledelsen. utbyttet skulle også være trygt. Det ble ettertrykkelig nevt på siste CC. Derfor har jeg dessverre mistet litt av troen på ledelsen og det er kritisk at man føler man kan stole på de som passer på pengene mine.

Kutt i utbyttet er ett alvorlig "rødt flagg"

Det skal gode grunner til. Spesielt for ett amerikansk-notert selskap. Ledelsen vet hva som skjer med aksjekursen når den avgjørelsen tas.

Salgspris: 17,86$ @ usd/nok 8,51

Men de kuttet utbyttet. Som jeg vel skrev i den opprinnelige kjøps-casen og i påfølgende post ved siste kjøp skulle dette være en utbyttecase. Da funker det dårlig når utbyttet halveres. Selv med ett svært kraftig fall idag har jeg faktisk fått med meg litt avkastning på denne korte tiden. Den har hatt en kraftig run de siste ukene. Med kurtasje er jeg sikkert i null..

Skuffet over at jeg ikke så dette komme. Jeg ser av press release at de skal kjøpe tilbake noen aksjer fremover, så for de som kommer seg inn etter det svært kraftige fallet idag, så er det sikkert noe oppside her. Floaten er liten på denne aksjen så buyback har tidligere vært avfeid av ledelsen. utbyttet skulle også være trygt. Det ble ettertrykkelig nevt på siste CC. Derfor har jeg dessverre mistet litt av troen på ledelsen og det er kritisk at man føler man kan stole på de som passer på pengene mine.

Kutt i utbyttet er ett alvorlig "rødt flagg"

Det skal gode grunner til. Spesielt for ett amerikansk-notert selskap. Ledelsen vet hva som skjer med aksjekursen når den avgjørelsen tas.

Salgspris: 17,86$ @ usd/nok 8,51

onsdag 28. oktober 2015

Kjøp og salg 28.10.15 + foreløpig porteføljerapport.

Gjort litt justeringer av porteføljen idag.

Solgte meg ut av SDRL idag. Kurs: 55,45

Dette har vært min desidert dårligste investering noensinne.

De fleste som bor i Norge har vel fått med seg hva som har skjedd med oljeservice, drilling osv.

Så hvorfor solgte jeg ikke før? Godt spørsmål. Når alt av oljeaksjer falt som en stein i fjor på denne tiden var jeg midt i oppføringen av ett hus. At dette gikk riktig for seg var noe mer viktig enn en aksjeposisjon. ca 1000 ganger mer penger faktisk. Når jeg åpnet øynene til finansverdenen igjen etter huset var bygget tenkte jeg at dette har falt altfor langt, altfor fort. Oljeprisen må vel opp igjen snart?

Jeg har lært noe mer om råvarer i året som har gått;)

Mulig SDRL kommer seg gjennom denne nedturen, men jeg tok heller de få kronene som sto igjen og løp. Har jeg lært noe? håper det.

Solgte meg også ut av FEIC. Tjente så vidt noen kroner på denne posten, men det var kun pga dollarkursen. Dette selskapet har jeg tenkt på å selge en stund og en dårlig rapport i går, med dårlig guidance så gjorde det avgjørelsen lett. At de fortsatt trader på så høye multippler er merkelig med så dårlig vekst i lang tid. spennende bransje, men det går for sakte.

Så hva har jeg gjort med disse kronene? Kjøpt mer GILD

De leverte igjen fantastiske tall i går. og aksjen trader ned, som vanlig når de leverer gode tall.

Ikke mange kvalitetsselskaper som trader på disse multipplene som faktisk har vekst,

Wall Street tror vel ikke at Gild skal vokse noe mer, ellers hadde PE vært høyere enn 8-10

Hvis noen har interesse for dette selskapet foreslår jeg DoctorRX sine artikler på Seeking Alpha og Todd Cambell hos the Fool.

Videre leverte Apple tall i går. Ser ut som den kinesiske forbrukeren ikke bryr seg veldig om at aksjemarkedet i landet har gått på en liten smell. Ikke så rart kanskje når man ser hvor få privatpersoner som faktisk eier aksjer i landet. Og at det faktisk har steget ca 45% siden denne tiden i fjor. litt perspektiv er alltid greit. Jeg har ikke gått gjennom hele rapporten enda, men overskrift-tallene ser svært så bra ut. Snart opp 200% på AAPL

INVN har vært en dårlig aksje for meg, men selskapet har gjort akkurat som det skal og de leverer tall i kveld som jeg forventer skal være helt OK: viktig å huske at selskapets prestasjoner og aksjens prestasjoner ikke alltid korelerer. Se forøvrig MFST. 15år tok det å slå all time high. selskapet er noe mer profitabelt nå enn i 2000. Mulig INVN ble kjøpt på litt høye multippler, men har fortsatt stortro på IoT og INVN er best in class. long-term hold.

NOV leverte også tall i går. også her har oljeprisen gitt selskapet ett skikkelig skudd for bauen, men de har kuttet kostnader kraftig og de tjener fortsatt penger i alle segmentene. Noe bekymret for backloggen men tror NOV vil komme ut av denne nedturen sterkere enn noensinne. Så også hint fra sjefen om at det muligens vil bli noen oppkjøp i tiden fremover. selskapet har fortsatt god kredittrating og penger er fortsatt billig. har fortsatt troen.

Dette året har så langt vært mer volatilt enn mine få år i markedet. På tide å lære litt om hva jeg gjør når ting går nedover. Blir en spennende rapport-sesong fremover. Dette er i hvertfall en spennende hobby:)

Forøvrig er jeg på Shareville under nicket MariusPåLandet.

Kudos til Nordnet for både den tjensten og for Pengepodden som er en morsom podcast for oss som liker slikt;)

Solgte meg ut av SDRL idag. Kurs: 55,45

Dette har vært min desidert dårligste investering noensinne.

De fleste som bor i Norge har vel fått med seg hva som har skjedd med oljeservice, drilling osv.

Så hvorfor solgte jeg ikke før? Godt spørsmål. Når alt av oljeaksjer falt som en stein i fjor på denne tiden var jeg midt i oppføringen av ett hus. At dette gikk riktig for seg var noe mer viktig enn en aksjeposisjon. ca 1000 ganger mer penger faktisk. Når jeg åpnet øynene til finansverdenen igjen etter huset var bygget tenkte jeg at dette har falt altfor langt, altfor fort. Oljeprisen må vel opp igjen snart?

Jeg har lært noe mer om råvarer i året som har gått;)

Mulig SDRL kommer seg gjennom denne nedturen, men jeg tok heller de få kronene som sto igjen og løp. Har jeg lært noe? håper det.

Solgte meg også ut av FEIC. Tjente så vidt noen kroner på denne posten, men det var kun pga dollarkursen. Dette selskapet har jeg tenkt på å selge en stund og en dårlig rapport i går, med dårlig guidance så gjorde det avgjørelsen lett. At de fortsatt trader på så høye multippler er merkelig med så dårlig vekst i lang tid. spennende bransje, men det går for sakte.

Så hva har jeg gjort med disse kronene? Kjøpt mer GILD

De leverte igjen fantastiske tall i går. og aksjen trader ned, som vanlig når de leverer gode tall.

Ikke mange kvalitetsselskaper som trader på disse multipplene som faktisk har vekst,

Wall Street tror vel ikke at Gild skal vokse noe mer, ellers hadde PE vært høyere enn 8-10

Hvis noen har interesse for dette selskapet foreslår jeg DoctorRX sine artikler på Seeking Alpha og Todd Cambell hos the Fool.

Videre leverte Apple tall i går. Ser ut som den kinesiske forbrukeren ikke bryr seg veldig om at aksjemarkedet i landet har gått på en liten smell. Ikke så rart kanskje når man ser hvor få privatpersoner som faktisk eier aksjer i landet. Og at det faktisk har steget ca 45% siden denne tiden i fjor. litt perspektiv er alltid greit. Jeg har ikke gått gjennom hele rapporten enda, men overskrift-tallene ser svært så bra ut. Snart opp 200% på AAPL

INVN har vært en dårlig aksje for meg, men selskapet har gjort akkurat som det skal og de leverer tall i kveld som jeg forventer skal være helt OK: viktig å huske at selskapets prestasjoner og aksjens prestasjoner ikke alltid korelerer. Se forøvrig MFST. 15år tok det å slå all time high. selskapet er noe mer profitabelt nå enn i 2000. Mulig INVN ble kjøpt på litt høye multippler, men har fortsatt stortro på IoT og INVN er best in class. long-term hold.

NOV leverte også tall i går. også her har oljeprisen gitt selskapet ett skikkelig skudd for bauen, men de har kuttet kostnader kraftig og de tjener fortsatt penger i alle segmentene. Noe bekymret for backloggen men tror NOV vil komme ut av denne nedturen sterkere enn noensinne. Så også hint fra sjefen om at det muligens vil bli noen oppkjøp i tiden fremover. selskapet har fortsatt god kredittrating og penger er fortsatt billig. har fortsatt troen.

Dette året har så langt vært mer volatilt enn mine få år i markedet. På tide å lære litt om hva jeg gjør når ting går nedover. Blir en spennende rapport-sesong fremover. Dette er i hvertfall en spennende hobby:)

Forøvrig er jeg på Shareville under nicket MariusPåLandet.

Kudos til Nordnet for både den tjensten og for Pengepodden som er en morsom podcast for oss som liker slikt;)

tirsdag 22. september 2015

Kjøp: mer TGH

Har i det siste kjøpt mer THG.

Jeg er verdensøkonomisk perma-bull og tror ikke vi står foran noen stor nedtur i verdens handel.

TGH er størst i sin bransje, har lavere giring en sine konkurrenter, og har lange, faste kontrakter.

De vil ha endel nye kontakter til lavere priser enn de som ruller over, men dette er mer enn priset inn.

Dette er en utbyttecase og amerikanske selskaper har gitt meg svært hyggelige utbytter pga dollaren i det siste. Det ser ut som Norge må senke rentene sine og USA muligens hever, noe som vil gi svakere NOK i forhold til USD.

Og som alltid med core-holdings har jeg 20+ år horisont og har troen på menneskeheten.

Teknisk ser det sånn ut. Sier meg ingenting. Burde ikke si deg noe heller;)

Utbytte på 11% smaker godt og en payout på 67% gjør at jeg føler utbyttet er forholdsvis trygt. Alt er selvfølgelig relativt

Jeg er verdensøkonomisk perma-bull og tror ikke vi står foran noen stor nedtur i verdens handel.

TGH er størst i sin bransje, har lavere giring en sine konkurrenter, og har lange, faste kontrakter.

De vil ha endel nye kontakter til lavere priser enn de som ruller over, men dette er mer enn priset inn.

Dette er en utbyttecase og amerikanske selskaper har gitt meg svært hyggelige utbytter pga dollaren i det siste. Det ser ut som Norge må senke rentene sine og USA muligens hever, noe som vil gi svakere NOK i forhold til USD.

Og som alltid med core-holdings har jeg 20+ år horisont og har troen på menneskeheten.

Teknisk ser det sånn ut. Sier meg ingenting. Burde ikke si deg noe heller;)

Utbytte på 11% smaker godt og en payout på 67% gjør at jeg føler utbyttet er forholdsvis trygt. Alt er selvfølgelig relativt

tirsdag 2. juni 2015

Kjøp: Mer NBS

Kjøpte mer Neostem i dag til 2,17$ PS

Case:

Neostem har vært en skuffelse for meg. Prismessig.

Markedet har dyttet NeoStem sammen med en drøss andre mislykkede stamcelle selskaper som ikke har klart å levere på lovnadene om personlig medisin.

Så hvorfor tredoble antall aksjer i dette selsapet? Fordi de faktisk har levert varene og mer enn det, siden jeg kjøpte dem første gangen i 2013.

Jeg hadde håpet at flere selskaper hadde kommet lenger i klinikken med sine stamcelle-trials nå, siden Neostem sitt datterselskap PCT utvikler og produserer celler for en rekke andre selskaper, så jo flere som lykkes med sine kliniske forsøk, jo større omsetning har denne avdelingen.

Men dengang ei.

Endel av problemet til NBS har vært at selskapet har vært driftet av vitenskapsfolk og ikke businessfolk. Man trenger begge for å drive ett vellykket selskap. Det har blitt fikset med utnevnelsen av ny CEO og CFO i januar 15.

I tiden etter dette har det skjedd mye i Neostem, men det har dessverre ikke blitt reflektert i prisen pr aksje. Like greit, for da har jeg muligheten til å kjøpe dem billig.

NBS fikk tidenes største "stipend" i sitt felt i forrige uke og de har annonsert en emisjon(ventet lenge på den) så de har cash til å komme seg gjennom phase3 trials. Denne fase 3 testen har fått fast track, orphan drug og spesial protocol assesment av FDA. blir denne vellykket og de får godkjenning er de inne i ett marked som har årlig salg på ca 1mrd$ i året, bare i USA. Selskapet har forøvrig en cap på ca 85mill$. risk/reward ser bra ut.

Selskapet har også annonsert ett navnebytte for å reflektere veien de går fremover. De vil hete Caladrius(google it) fremover.

Dette er fortsatt en liten og svært spekulativ posisjon. Vil ikke anbefale denne til noen som ikke har både en mage som tåler store svingninger og en forholdsvis lang horisont. Den er sikker fin å trade også, hvis man driver med slikt, men ikke regn med en eksplosjon i PPS på kort tid.

Case:

Neostem har vært en skuffelse for meg. Prismessig.

Markedet har dyttet NeoStem sammen med en drøss andre mislykkede stamcelle selskaper som ikke har klart å levere på lovnadene om personlig medisin.

Så hvorfor tredoble antall aksjer i dette selsapet? Fordi de faktisk har levert varene og mer enn det, siden jeg kjøpte dem første gangen i 2013.

Jeg hadde håpet at flere selskaper hadde kommet lenger i klinikken med sine stamcelle-trials nå, siden Neostem sitt datterselskap PCT utvikler og produserer celler for en rekke andre selskaper, så jo flere som lykkes med sine kliniske forsøk, jo større omsetning har denne avdelingen.

Men dengang ei.

Endel av problemet til NBS har vært at selskapet har vært driftet av vitenskapsfolk og ikke businessfolk. Man trenger begge for å drive ett vellykket selskap. Det har blitt fikset med utnevnelsen av ny CEO og CFO i januar 15.

I tiden etter dette har det skjedd mye i Neostem, men det har dessverre ikke blitt reflektert i prisen pr aksje. Like greit, for da har jeg muligheten til å kjøpe dem billig.

NBS fikk tidenes største "stipend" i sitt felt i forrige uke og de har annonsert en emisjon(ventet lenge på den) så de har cash til å komme seg gjennom phase3 trials. Denne fase 3 testen har fått fast track, orphan drug og spesial protocol assesment av FDA. blir denne vellykket og de får godkjenning er de inne i ett marked som har årlig salg på ca 1mrd$ i året, bare i USA. Selskapet har forøvrig en cap på ca 85mill$. risk/reward ser bra ut.

Selskapet har også annonsert ett navnebytte for å reflektere veien de går fremover. De vil hete Caladrius(google it) fremover.

Dette er fortsatt en liten og svært spekulativ posisjon. Vil ikke anbefale denne til noen som ikke har både en mage som tåler store svingninger og en forholdsvis lang horisont. Den er sikker fin å trade også, hvis man driver med slikt, men ikke regn med en eksplosjon i PPS på kort tid.

mandag 1. juni 2015

case for NVDA

Case for nVidia.

nVidia er ett grafikkortselskap som er basert i Santa Clara, California.

Selskapets fokus er på visuell computing, dvs de lager grafikkort GPU's, og SOC's med fokus på visuellt krevende oppgaver. De er i pc'en din, i skyen og i superdatamaskiner verden rundt.

Hvorfor har jeg kjøpt?

Grafikk blir viktigere og viktigere. nVidia har i en årrekke vært lederen innen GPU for gaming på PC. De fleste dedikerte gamere har en gForce GPU og dette er fortsatt ett sterkt voksende maked.

Stadig mer av arbeidsoppgaver både hjemme og i arbeidslivet krever visuell computing, være det i arbeidsstasjonen eller visualisert grafikk gjennom nettskyen og en kraftig nettlinje. Og trendene går mot at bilen din blir stadig mer avansert. Vi har biler som kan kjøre seg selv. Alle de største bilprodusentene i verden kjemper om å være først ute med nye hjelpemidler som vil gjøre føreren av bilen overflødig om ikke mange år. Og ingen steder er evnen til å gjøre seg opp meninger om verden rundt deg i realtime og bruke den til å ta avgjørelser viktigere enn i denne settingen.

Det er mange selskaper som bruker forskjellige teknologier til å oppnå dette, men jeg tror deep machine learning, kombinert med kraftige algoritmer og hurtig pixelprosessing blir fremtiden for dette segmentet. Ingen her er så dyktige som nVidia.

I tillegg tror jeg VR, Virtual Reality, kommer til å ta verden med storm, nå som ENDELIG vi har datakreftene som trengs for å gjøre dette til en skikkelig opplevelse. Husker jeg hørte om VR allerede på 90 tallet, men probleme da er at man trengte en supercomputer på størrelse med ett varehus for å levere nok kraft til å gjøre verdenen man går inn i troverdig. Nå får du den kraften i en boks som er på størrelse med ett DVD-cover. Og vi er fortsatt i begynnelsen av den digitale revolusjonen:)

Hvis Facebook's Oculus går mainstream, noe jeg tror de vil, kommer de til å bruke nVidia.

Nå til tallene:

segment produkt salg i mill $ yoy vekst

Gaming

|

GTX GPUs for PC gaming and SHIELD devices

|

$587

|

25%

|

Enterprise

|

Quadro GPUs and GRID virtualization platform

|

$190

|

(4%)

|

HPC and cloud

|

Tesla GPUs

|

$79

|

57%

|

Automotive

|

Tegra chips for use in automobiles

|

$77

|

121%

|

OEM and IP

|

GPUs and Tegra chips sold to OEMS and IP licensing

|

$218

|

(38%)

|

Dette er for 1q16 som er de siste tallene de leverte.

Med en cap på ca 12mrd$, plassert i midten av noen svært viktige markeder og med en visjonær leder som har bygget en dedikert brukerbase i gaming og som forstår visuell computing, så tror jeg Nvidia vil outperforme markedet over de neste 10 årene.

Det er selvfølgelig endel risiko inne i bildet her. En konkurrent kan komme inn å lage ett produkt som er mye bedre, men det har ikke skjedd de siste 10 årene og nVidia bruker mye av sin cash-flow på R&D.

Markedet er ikke så stort at det har vært veldig aktuelt for mange av de store gutta å spille her. Det betyr av NVDA har mange grunnleggende patenter innen dette markedet. Intel har kjøpt lisens til å bruke deres teknologi fordi de ikke klarte å lage noe bedre selv. Denne lisensavtalen går ut i 2017 og vil være en motvind for NVDA for lisenspenger går rett til bunnlinja, men dette har vært kjent lenge og jeg tror det er priset inn. NVDA har en sak i retten mot Qualcom og Samsung nå og det er ventet svar på denne saken i løpet av sommeren. Da blir det sikkert nye støy, men jeg tror nok nVidia har en god case her, utifra det lille jeg ar satt meg inn i denne saken. Det er uansett ikke lisenspengene jeg kjøpet dette selskapet for.

De sitter i en sweet-spot innen så mange deler av data-markedet som jeg tror kommer til å vokse mye

de neste 10 årene, og som en langsiktig investor er dette en grei pris å komme inn på.

De betaler også ca1,8% utbytte med en lav payout ratio og endel hyggelige økninger de siste årene, som gir litt inntekt mens man venter på COD på VR powered by Nvidia;)

https://www.youtube.com/watch?v=j3vHv4lNvg4

Abonner på:

Innlegg (Atom)